Door de lage spaarrente betalen we al jarenlang belasting over een rendement dat niemand haalt. Nieuwe regels verzachten vanaf dit jaar de pijn voor de meeste spaarders.

Toen de vermogensrendementsheffing in 2001 werd ingevoerd, leek het nog zo redelijk: 30 procent belasting betalen over 4 procent rendement op je spaargeld. Die 4 procent – een fictieve rente – was toentertijd haalbaar op een vrij opneembare spaarrekening. Maar zo’n rente is allang geschiedenis. Tegenwoordig moeten we het doen met een opbrengst tussen de 0 en 1 procent.

Belasting heffen over een rendement dat je in werkelijkheid niet haalt: dat wekt wrevel.

Het kabinet heeft nu besloten spaargeld vanaf dit jaar anders te belasten. Die nieuwe belastingregels gaan voor het eerst gelden over het vermogen dat je had op 1 januari 2017. De gevolgen daarvan voelen we daarom pas in 2018 in de portemonnee, als we aangifte doen over dit jaar.

De nieuwe spaartaks

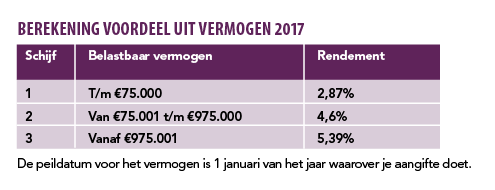

Het tarief van 30 procent in box 3 blijft in de nieuwe regeling gelijk. Wat wel verandert is het fictieve rendement waarover de fiscus dit tarief berekent: dit wordt afhankelijk van de hoeveelheid spaargeld.

Verder gaat het heffingsvrij vermogen van €24.437 naar €25.000 per persoon in 2017. Wat overblijft, is het belastbaar vermogen. Hiervoor gaat een schijventarief gelden (zie tabel hieronder).

De fiscus gaat er voortaan van uit dat over de eerste €75.000 een rendement wordt gemaakt van 2,87 procent. Met de huidige spaarrente van 1 procent of minder lukt dat natuurlijk niet. Maar je zou een gedeelte van het bedrag ook kunnen beleggen om dividend of waardestijging van aandelen op te strijken, zo is de redenering. Hoe groter het vermogen, hoe meer risico je kunt nemen.

Daarom is het fictieve rendement bij een vermogen boven de €75.000 op 4,6 procent gezet en boven de €975.000 zelfs op 5,39 procent.

Tussenoplossing

De nieuwe regels doen – net als de oude – geen recht aan spaarders die niet willen beleggen en die daardoor een rendement tussen de 0 en 1 procent moeten accepteren. Overigens is het nog maar de vraag of beleggen wél een hoger rendement zou opleveren.

De wetgever ziet ook de nadelen van de toepassing van een fictief rendement. Daarom is de nieuwe regeling bestempeld als tussenoplossing en wordt er ondertussen gewerkt aan een andere manier om het rendement op vermogen te belasten. Daarbij moet net als vroeger het werkelijk behaalde rendement weer het uitgangspunt worden. Hier kleven nog zoveel haken en ogen aan, dat dit niet voor 2020 wordt verwacht.

Spaargeld schenken in 2017

In 2017 is het toegestaan om eenmalig maximaal €100.000 belastingvrij te schenken aan iemand tussen de 18 en 40 jaar, die het geld gebruikt voor de aankoop, verbetering of het onderhoud van de eigen woning, aflossing van de eigenwoningschuld of een restschuld van een verkochte eigen woning.

De verhoogde vrijstelling is eenmalig. Wie in voorgaande jaren gebruikmaakte van een eenmalig verhoogde vrijstelling moet rekening houden met het volgende:

Geschonken in 2015 of 2016

Wie in 2015 of 2016 al een beroep deed op de verhoogde vrijstelling, heeft maximaal €53.016 kunnen schenken. Dit bedrag mag in 2017 of 2018 nog met €46.984 worden aangevuld tot een ton.

Geschonken voor 2010 én in 2015 of 2016

Wie voor 2010 een beroep heeft gedaan op de verhoogde vrijstelling, mocht dit bedrag in 2015 of 2016 verhogen met €25.570. Schenkers die gebruik hebben gemaakt van deze zogenoemde ‘inhaalvrijstelling’, mogen de schenking in 2017 of 2018 verder verhogen met nog eens €46.984.

Geschonken tussen 2010 en 2015

Voor mensen die de verhoogde vrijstelling hebben gebruikt na 1 januari 2010 en voor 1 januari 2015 blijft die vrijstelling echt eenmalig.