Is het huis te groot, te duur of ongeschikt geworden? Verhuizen ligt dan voor de hand. Zowel huren als kopen heeft voor- en nadelen.

Als woningzoekende heb je het niet voor het kiezen. Met een laag inkomen is kopen geen optie, met een hoog inkomen val je in de sociale huursector buiten de boot. En ook al is het inkomen toereikend voor een mooi huurhuis in de vrije sector, dan is het nog maar de vraag of je zo’n huis vindt.

Huis huren

Wie een huurhuis zoekt en een brutojaarinkomen heeft dat lager is dan €36.165, komt in aanmerking voor een sociale huurwoning. Dit zijn woningen met een huur tot €710,68 per maand. Per woning kunnen echter lagere inkomensgrenzen gelden. De woningbouwcorporaties zijn namelijk verplicht woningen toe te wijzen die passen bij het inkomen (zie tabel onder: ‘Sociale woning: welke huur past bij mijn inkomen?’). Daarnaast mogen ze voor maximaal 5 procent van de toewijzingen een uitzondering maken en ‘te dure’ woningen toewijzen.

Ook mensen met een inkomen tot €40.349 kunnen in aanmerking komen voor een sociale huurwoning, maar voor hen zijn maar weinig woningen beschikbaar. Woningcorporaties mogen slechts 10 procent van de vrijkomende sociale huurwoningen toewijzen aan mensen met een inkomen tussen €36.165 en €40.349. Wie geen zin heeft om daarop te wachten, kan gaan zoeken in de vrije sector. Ook daar is het aanbod niet overweldigend groot. Een alternatief is kopen, maar daarvoor is wel wat eigen geld nodig. Met een jaarinkomen vanaf €36.165 kom je in aanmerking voor huurwoningen in de vrije sector. Deze hebben een huur vanaf €710,68. Ook hiervoor gelden bij woningcorporaties aanvullende inkomenseisen.

Huis kopen

Het aanbod van koopwoningen is groter dan dat van huurwoningen. Wie nu een koophuis bezit en dat wil verkopen om minder groot te gaan wonen, kan in de meeste gevallen wel een kleiner en goedkoper koophuis terugkopen. Het is een hardnekkig misverstand dat banken geen hypotheek verlenen aan gepensioneerden. Een hypotheek is in veel gevallen wel te regelen. Het probleem is dat veel banken een overlijdensrisicoverzekering (ORV) verplicht stellen. ABN Amro en ING stellen zo’n ORV niet verplicht. Ook voor een aankoop met Nationale Hypotheek Garantie is een ORV noodzakelijk. Verzekeraars hanteren een maximale leeftijd waarop je nog een ORV mag afsluiten (vaak 60 tot 70 jaar) én een maximale leeftijd tot wanneer de verzekering mag lopen (vaak tussen de 75 en 80 jaar). TAF Quantum Leben biedt een ORV aan met als maximale aanvangsleeftijd 75 jaar en als eindleeftijd 80 jaar.

Om te weten tot welke aankoopprijs gezocht kan worden, is het verstandig eerst met een hypotheekadviseur te praten. Hou er rekening mee dat alle bijkomende kosten (kosten koper), verbouwings- en inrichtingskosten uit spaargeld of uit de overwaarde van de huidige woning moeten worden betaald. Laat in de berekeningen voor een nieuwe hypotheek alleen stabiel inkomen meetellen, dus geen aflopende lijfrentes of tijdelijke pensioenaanvullingen.

Rekenvoorbeeld

Een echtpaar ontvangt AOW en aanvullend pensioen. In totaal bedraagt hun vaste brutojaarinkomen €35.000. Een verantwoorde maandlast is in dit geval €685. Ze kunnen voor het kopen van een huis €185.438 lenen tegen een rente van 2 procent en met een looptijd van 30 jaar.

Huren

Voordelen

• Flexibel: je kunt de huur elk moment opzeggen.

• De verhuurder regelt het onderhoud.

• Kans op huurtoeslag bij een huur onder de €710,68 en een gering inkomen.

Nadelen

• Huur is duur.

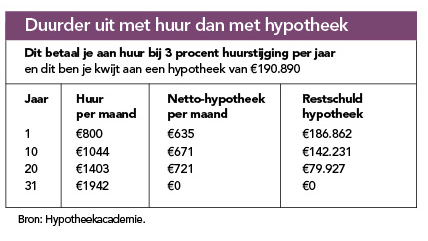

• Huurprijzen stijgen sneller dan het pensioen.

• Geen vermogensopbouw.

• Minder vrijheid in het aanpassen van de woning.

• Lange wachtlijsten.

Kopen

Voordelen

• Vermogensopbouw.

• Gelijkblijvende maandlasten.

• Voordeliger dan huren, zeker op de lange termijn.

• Hypotheekrente is onder voorwaarden aftrekbaar voor de belasting.

• Grote vrijheid in het aanpassen van de woning.

Nadelen

• Eigenaar is verantwoordelijk voor het onderhoud.

• Extra verzekeringen (opstal) en belastingen (WOZ) verhogen de woonlasten.

• Minder flexibel: huis verkopen gaat niet altijd snel.

• Risico van rentestijging na afloop van de rentevaste periode.

- Geld & Recht