Er kan steeds meer met overwaarde

Jarenlang was het bijna onmogelijk om geld uit de eigen woning te halen. Sinds kort bieden enkele banken hypotheekvormen om de overwaarde te verzilveren.

Veel huiseigenaren hebben in de loop der jaren een flinke overwaarde opgebouwd. Op papier is dat een aardig appeltje voor de dorst, dat gebruikt zou kunnen worden als een aanvulling voor een te laag pensioen, voor een verbouwing, voor een wereldreis of andere dure wens, of als schenking aan de kinderen.

Een nieuwe hypotheek

Een manier om het geld uit de bakstenen te halen en de overwaarde te verzilveren, is het afsluiten van een nieuwe hypotheek, bij voorkeur een aflossingsvrije hypotheek. In theorie lijkt dat een goede mogelijkheid, maar in de praktijk valt het tegen. Bij het bepalen van de maximale hoogte van de hypotheek kijken banken namelijk niet alleen naar de overwaarde van het huis, maar ook naar de hoogte van het inkomen.

De normen hiervoor zijn de afgelopen jaren strenger geworden. Het gevolg: voor een gepensioneerde met een klein pensioen is het inkomen te laag voor een hoge lening. Een gepensioneerde met een goed pensioen kan wel overwaarde uit het huis halen, bijvoorbeeld voor die wereldreis of verbouwing.

Opeethypotheek

Een alternatief is het afsluiten van een ‘opeethypotheek’ of krediethypotheek. Op basis van de waarde van het huis leen je geld via een nieuwe hypotheek of neem je geld op via een doorlopend krediet. De verschuldigde rente wordt bijgeschreven bij de schuld, die daardoor flink groeit. Bij een krediethypotheek kon dat tot gedwongen verkoop leiden als de schuld door de bijgeschreven rente te hoog was opgelopen.

Deze hypotheekvormen worden al geruime tijd nauwelijks meer aangeboden. Een gepensioneerde met een flinke overwaarde en een laag pensioen was in de praktijk vaak gedwongen om het huis te verkopen en te verhuizen naar een huurwoning of een goedkopere koopwoning.

Langzaam maar zeker komt daar verandering in. Er zijn nu drie aanbieders van een opeethypotheek met een rentevaste periode (Florius, Vivat en ABN Amro) en twee aanbieders van een doorlopend krediet met het huis als onderpand (Rabobank en SNS bank) tegen een variabele rente.

Bij de drie aanbieders van de opeethypotheek kun je zelf bepalen hoelang je in het huis blijft wonen. Er komt geen gedwongen verkoop als de schuld te hoog is opgelopen. De hoogte van de lening is mede afhankelijk van de leeftijd. Dat wil zeggen: hoe ouder je bent, des te meer je kunt lenen.

De verzilverhypotheek

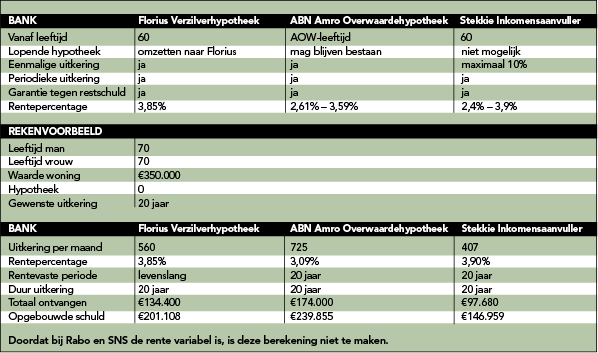

De Verzilverhypotheek van Florius (dochter van ABN Amro) is in juli 2017 vernieuwd. De hypotheek is bedoeld voor 60-plussers met ruime overwaarde van hun huis, maar te weinig inkomen voor een extra hypotheek. Het maximaal te lenen bedrag is afhankelijk van de leeftijd, de waarde van de woning en het rentepercentage. Bij het aangaan van de lening wordt een opnamelimiet vastgesteld. Een eventueel resterende hypotheek wordt afgelost. De rest van het geld is vrij te besteden, naar keuze in de vorm van een bedrag of in de vorm van maandelijkse opnames.

De leners betalen geen rente, omdat de verschuldigde rente iedere maand bij de lening wordt opgeteld. De lening wordt afgelost bij de verkoop van het huis of bij overlijden. Doordat de hypotheekschuld stijgt door de rentebijschrijvingen, kan de schuld hoger worden dan de waarde van de woning. Dat is zeker het geval als de leners erg oud worden in hun eigen huis. Florius geeft een garantie tegen een restschuld op voorwaarde dat het huis goed wordt onderhouden en er geen restschuld was bij het afsluiten van de Verzilverhypotheek. Ook moet het huis bij verkoop worden getaxeerd en voor minimaal de taxatiewaarde worden verkocht.

De rente voor de Verzilverhypotheek bedraagt 3,85 procent. Dat is relatief hoog, maar in juli 2017 was dat nog 4,3 procent. De Consumentbond noemt de Verzilverhypotheek de veiligste manier om de overwaarde van je woning te verzilveren.

Stekkie

Begin dit jaar introduceerde Vivat (moedermaatschappij van onder andere verzekeraar Reaal) Stekkie Inkomensaanvuller. De hypotheek is bedoeld voor 60-plussers met een grotendeels afbetaalde woning, die behoefte hebben aan een aanvulling van het inkomen. De resterende hypotheek moet worden afgelost.

De Stekkie Inkomensaanvuller betaalt iedere maand een bedrag uit. De rente op de lening wordt bij de schuld opgeteld, zodat deze langzaam stijgt. De hoogte van de uitkering is afhankelijk van de leeftijd en de waarde van het huis. Het is niet mogelijk om in één keer een groot bedrag op te nemen. Wel heb je een reservepotje van 10 procent van de waarde. Rente over dit reservepotje is pas verschuldigd als het wordt opgenomen. Aflossen van de hypotheek gebeurt pas als het huis wordt verkocht of bij overlijden.

Leners hebben de keuze uit een rentevaste periode van tien jaar (2,4 procent), vijftien (3,3 procent) en twintig jaar (3,9 procent). Na afloop van de rentevaste periode wordt het maandbedrag opnieuw berekend. Stekkie geeft onder voorwaarden garantie tegen restschuld. Een eventuele restschuld wordt kwijtgescholden als het huis wordt getaxeerd en voor minimaal de taxatiewaarde wordt verkocht. De Consumentenbond noemt het een interessante opeethypotheek.

ABN Amro Overwaarde Hyptoheek

ABN Amro Overwaarde Hypotheek De Overwaarde Hypotheek van ABN Amro is gericht op AOW’ers die de overwaarde van het huis willen opnemen. Het is mogelijk om een groot bedrag in één keer op te nemen of om een maandelijks bedrag te ontvangen als aanvulling op het pensioen. De hoogte van het te lenen bedrag is afhankelijk van de leeftijd en de beschikbare overwaarde. De rente over het opgenomen geld telt de bank bij de schuld op, zodat deze langzaam stijgt. De lening wordt afgelost als het huis wordt verkocht. Mocht de verkoop minder opleveren dan de schuld, dan scheldt de bank de restschuld kwijt.

Het is niet verplicht een oude, nog lopende hypothecaire lening af te lossen. Deze mag zelfs bij een andere bank lopen. Mogelijk moet de andere bank toestemming geven. Bij maandelijkse opnamen is de rente voor tien jaar vast 2,61 procent, voor vijftien jaar vast 3,34 procent en voor twintig jaar vast 3,59 procent. Bij een eenmalige opname ligt de rente iets lager (respectievelijk 2,31, 2,89 en 3,09 procent). De Consumentenbond noemt het een interessante opeethypotheek.

Rabo OverwaardePlan

Rabo OverwaardePlan Het Rabo OverwaardePlan biedt extra bestedingsruimte vanaf de AOW-leeftijd. Voor het OverwaardePlan sluit je een KeuzePlus Hypotheek af. Vooraf wordt een limiet afgesproken hoeveel geld je kunt opnemen. Je kunt maximaal 67,5% van de marktwaarde lenen, een bestaande lening telt mee bij de berekening. De rente is variabel en kan dus ieder moment dalen of stijgen. Tijdens de looptijd is er geen verplichting om af te lossen. De lening wordt afgelost bij de verkoop van het huis. Er is een risico dat bij een waardedaling van het huis en/of een stijging van de rente je het huis eerder moet verkopen dan vooraf gedacht.

SNS Extra Ruimte Hypotheek

De SNS Extra Ruimte Hypotheek is een betaalrekening met een doorlopend krediet. Je huis is onderpand voor deze hypotheek. Opnemen en aflossen is gratis. Vooraf wordt er een maximumbedrag afgesproken. Aan het eind van de looptijd wordt de lening afgelost. De looptijd is vijf jaar en kan steeds met vijf jaar worden verlengd. De verlenging wordt per keer door de bank bekeken. De rente is variabel en kan dus ieder moment dalen of stijgen. De rente over het opgenomen geld wordt afgeschreven van de betaalrekening.

Bron: Moneywise

Gemeentelijke leningen

Verschillende gemeenten bieden een Verzilverlening en/of Blijverslening aan. Beide leningen zijn bedoeld voor het levensloopbestendig maken van de woning. Bij de Verzilverlening betaal je tijdens de looptijd geen rente en los je niets af. Dat gebeurt pas bij de verkoop van het huis. De Blijverslening is een hypotheek of persoonlijke lening tegen een lagere rente. Je moet rente betalen over het opgenomen geld. Voorwaarden voor de leningen kunnen per gemeente verschillen en lang niet alle gemeenten bieden deze leningen aan. Een overzicht is te vinden op www.svn.nl

Verkopen en terughuren

De overwaarde is ook te verzilveren door het huis te verkopen en vervolgens terug te huren. Je kunt dan in je huis blijven wonen, maar je bent geen eigenaar meer. Soms ga je huur betalen, soms betaal je geen huur. Er zijn enkele aanbieders actief. De Consumentenbond vindt dit een dure manier om de overwaarde van je huis te benutten. De rente in de vorm van huur is namelijk hoog. Als het opgenomen geld na een paar jaar op is, loopt de huur gewoon door. Kun je dat niet betalen, dan moet je alsnog verhuizen naar een goedkopere woning. Volgens de Consumentenbond is verkopen en terughuren alleen het overwegen waard als een hypotheek niet mogelijk is.

Als hypotheekpartner van PlusOnline heeft FX veel ervaring met het regelen van hypotheken voor ouderen. Bereken vrijblijvend uw mogelijkheden om de overwaarde van uw huis op te nemen.