Om maar meteen een belangrijk misverstand de wereld uit te helpen; aan een hypotheek zit geen maximale leeftijd. Sterker nog, AOW en pensioen zijn de meest betrouwbare inkomens, omdat u deze gedurende de looptijd van de hypotheek zeker ontvangt. Banken zien u daarom graag als klant.

Toch valt het bedrag wat AOW-gerechtigden, op basis van hun inkomen, aan hypotheek kunnen krijgen vaak tegen. Dit komt omdat het pensioeninkomen in veel gevallen lager is dan het laatst verdiende loon. Daarnaast geldt voor AOW-ers een aparte inkomenstoets. Deze wordt elk jaar opnieuw vastgesteld, waardoor het zo kan zijn dat u in 2022 minder kunt lenen dan dit jaar.

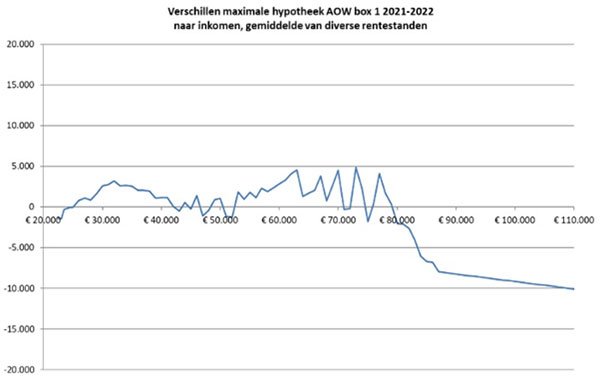

Verschillen maximale hypotheek tussen 2021 en 2022

In onderstaande grafiek ziet u hoeveel u volgend jaar meer of minder kunt lenen dan dit jaar. De maximale hypotheek voor AOW-gerechtigden blijft grotendeels gelijk, maar vanaf bruto jaarinkomen van 80.000 euro, dan daalt de leencapaciteit snel.

Bereken hier uw maximale hypotheek in 2022.

Meer mogelijk met een seniorenhypotheek

Veel AOW-gerechtigden hebben overwaarde opgebouwd die ze kunnen inzetten. Daarnaast mag de hypotheek, onder bepaalde voorwaarde, op de werkelijke woonlast getoetst worden. Dit houdt in dat er niet gerekend wordt met het pensioeninkomen, maar gekeken wordt naar de betaalbaarheid van de woonlast. Deze constructie wordt ook wel de seniorenhypotheek genoemd.

In onderstaand rekenvoorbeeld laten we zien dat met een seniorenhypotheek meer mogelijk is.

Willem (70) en Hanneke (69) zijn beide met pensioen en wonen al 30 jaar in het centrum van Amsterdam. Ze hebben een ruim pensioen van €90.000,- per jaar. In Scheveningen hebben ze een vakantiewoning gezien en willen €230.000,- aan overwaarde opnemen om te woning te kopen.

Hypotheek voor oversluiten

● Annuïteiten hypotheek

● Hypotheeksom €400.000,-

● Rentepercentage van 4,9%

● Bruto maandlast €2123,-

Hypotheek na oversluiten

● Aflossingsvrije hypotheek

● Hypotheeksom €630.000,-

● Rentepercentage van 2,3%

● Bruto maandlast €1208,-

Nu blijkt dat de hypotheeknormen in 2022 veranderen en zij nog maar € 619.349,- i.p.v. € 630.215,- mogen lenen. Er is nu een tekort van € 10.866,-. Omdat Willem en Hanneke er in maandlasten op vooruit gaan, mag de werkelijkelastentoets worden toegepast. Zo kunnen alsnog de benodigde € 230.000,- lenen.

*In deze berekening zijn fictieve getallen gebruikt. Een werkelijke berekening is van meerdere factoren afhankelijk

De conclusie is dat er ook met een pensioeninkomen of enkel een AOW-inkomen voldoende mogelijkheden zijn om de hypotheek over te sluiten. Bij een inkomenstekort zijn er banken die hiervoor uitzonderingen willen maken en niet kijken naar uw inkomen maar naar de betaalbaarheid van de woonlast

Benieuwd wat mogelijk is voor u? Bereken hier uw mogelijkheden met een seniorenhypotheek.